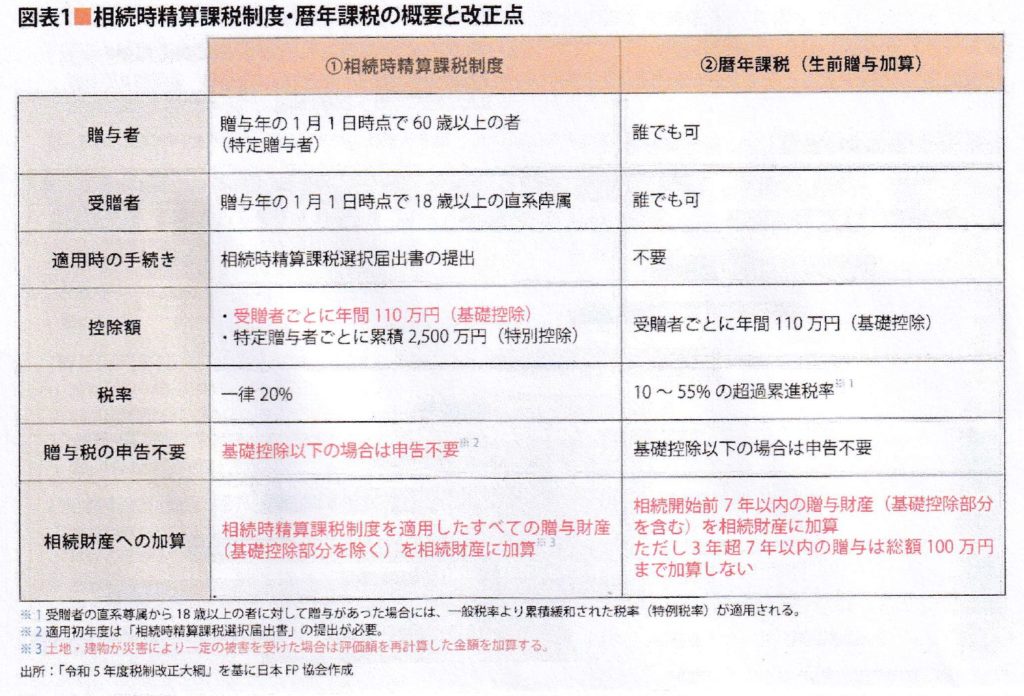

従来の相続時精算課税制度は、贈与税の基礎控除が受けられず、110万円以下の贈与であっても贈与のたびに申告が必要であること等の理由から選択する人は少なかった。

今回の改正では、相続時精算課税制度にも110万円の基礎控除が創設され、控除された価額は相続時の財産価額からも除かれます。

これにより長期間における資産移転が現行よりも容易になりました。

また本制度を適用して取得した土地・建物にも一定の被害等を受けた時は見直しがあります。

従来の相続時精算課税制度は、贈与税の基礎控除が受けられず、110万円以下の贈与であっても贈与のたびに申告が必要であること等の理由から選択する人は少なかった。

今回の改正では、相続時精算課税制度にも110万円の基礎控除が創設され、控除された価額は相続時の財産価額からも除かれます。

これにより長期間における資産移転が現行よりも容易になりました。

また本制度を適用して取得した土地・建物にも一定の被害等を受けた時は見直しがあります。